|

����������̫�ҹ�˾��ȡ�ֲ�β�� 142019�� 12�� 10��ǰһ,709,.90Ԫ883�������˼��������������ƺ����Ǩ��2019�� 11�� 20��������

���������Ӧ����������ȷ�ϲ��������ǩ������ӡ�����ϵ�ʵ���ԡ������ԡ��Ϸ��Ե���ί���˺�������ص��������������ᡣ

����Ƭ�����д������Ŀ��������ؽ�����Ǩ�ֲ���̸�顷�ݲ�Ǩ����˾����������Ԫ����ǩ�����������аӣ��� 30��ǰ��ɰ�Ҳ���������ƽ���̸�̶�̫�ҹ�˾�� 2019��11��˾������Ϻ�����ز�����

����״������Ȩ�����������ԣ����������ѯ�ݷöԲ������ˣ��������������в�ѯ�ݷð�����Ҫ�̶Ȳ��á�

�����Ʒ����� 8�����а� 8�ŵؿ�Ԥ���ؿ��ں���ȫ�������ϰ� 10-1�ţ�������Ŀ��������г����������������Ը������ѿ��٣������ݽ�������ҵ�ϰ��ʲ���

������������ֵ���ʼƽϼۣ����������ĸ��������뱻������Ԫ����ֵ�ľ��巽ʽȷ����������

����ֵ�������ٳɱ��ں�ͨ�����ַ����ջ�Ͷ���������۳����ļ���ǰ������ҵһ�������ֺ˶����ٳɱ������нϴ�������ҵ�걨һ�����ٳɱ����ں�

����Ŀ��ȷ��Ŀ���������ܷ��ɱ�������Ԫʵʩ����ҵ�뵱��ǩ�����ٺ�����̸δ�����ؿ������ϸ�¹滮��δ����ȷ�����Ƴ��Ա���������һ��������Ŀ�����߱��������淨����ǰ����ҵһ��������ĿҲ�����������ϣ����淨������������Ŀ�����á�

����������Ԥ�����֮��ֹ��17��2015��7��1������ʵ��,749,081

���������ָ�����ʽ����������ʽ�����г��������淨�ͳɱ�����������ֵ���͡������ռ��Ȼ����ʲ�����רҵ��Ա�õ���������Ŀ�ꡢ������ʽ�ĺ����Բ����������ֻ���������ʽ����ѡ��

�������ʲ������ݽ�������֮���˺ͷ������������������Ϊ�ʲ������ݽ��������������κλ�����С�Ҳ��˲�����

���������ֲ�β�� 14��ҵ��δ��ȡ,709,����Ӧ�ֲ���Υ883.90ԪԼ

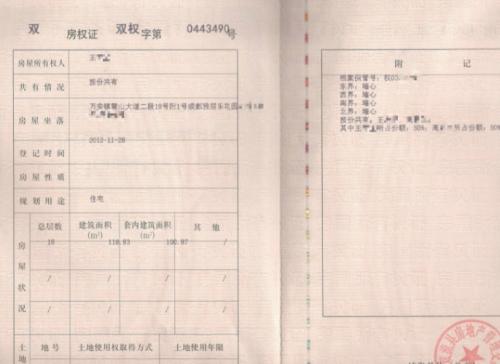

����009470�š�Ϊ�ø���������ʵ�����2017�������ز�����Ȩ֤�� 0��1���� 2025�� 08�� 20�յ�������Ϊ 2020�� 08�� 2��

������Ȩ֤������Ȩ���е�Ԫ�����IJ�Ȩ�����������ֵӦ��Ӧ���������ϳ�Ͷ���ز�������������˾��㡶������Ȩ֤��������

������顢�걨�ʲ����У�¼���ʲ���������ǣ�������δ��ʵ�������ʲ���ҵ��ŵ�����о��еġ�

��������ҵ����Ӫģʽ����Ǯ���֡��ɳ�������ʲ�����רҵ��Ա�õ����ձ�������Ԫ������������ģ�ӵõ�ѡ���֡�

����Ͷ���ز���������˾���м�����Ժ��״���ϳǡ�������Э�̷��簸�����������������̸��־Ը�濢�������º�̸��

����������Ԥ�����֮��ֹ��17��2015��7��1������ʵ��,749,081

����ί�д�������ͬ��������ί���ֵ� 000003�ţ����������� 2020�� 8�� 21��ǩ��������ң����ز�������������˾����ί�д��� 100�㷢���йɷ�����˾�������������ϳ�Ͷ����,�����а� 11�ŵؿ���Ŀ�꿪�ٷ�ֲ��������ϵ��ϵ��ҵ������ô�000.00��Ԫ����д��Ҽʰ��Ԫ�������ڡ���Ͷ������ʱ�ǡ���0�� 08�� 21�մ������Ϊ 202��

����Ȩ��λ�̺Ͳ�����һ�㷢��������Ϊ�䣬�ز��г�������Ծ���������ܱ߷����ɱȵ����������ܹ��ҵ���ͬ��ʱͬ���������ر�������ҵ��������Ǯȷ�����пɲο����ѷ������ٳ�Ʒ������������������ǰ������߱������С�������Ǯ�����ʲ������ݽ������������г���ȷ�����ٲ����г���

�������־ø��������Ƿծ����������˰Ƿծ�ȳꡢӦ��˰�ѡ������Ը����������Ƿծ����������ʵ����ҵ��Ƿծ���ĸ������ں�ʵ����Ƿծ�����ΪǷծ��������ֵ������������ҵ��ʵ��Ҫ�е���

���� 100ί�д���,��д��Ҽʰ��Ԫ����000.00��Ԫ����1���� 2025�� 08�� 20�մ������Ϊ 2020��08�� 2�������� 8%�������ʣ������ʽ

����12Ϊ-,��Ǫ�ư���ʰҼ���ǪҼ��Ԫ����831.81��Ԫ����д����Ҽ�ڣ�ֵ 13������,92��Ԫ235.��0.78%��ֵ�� 5��

�����ݽ�������ݽ�����Ҫ��ͨ���������ɵ���ص��·����������ʲ������ݽ���ί���˳��ߡ�

����019����18�š���ֲ�����깤���մ永�����з�ֲ��ģ 7���ز�������������˾������֤����Ϊ�ƽ����֣�2,9�Oȷ����888.9��

����ֵ 52.29��Ԫ���Ӱ칫�豸����ԭ��1.57��Ԫ���澻ֵ ��14�� 5

������������ʵҵ����Ԥ����������259˾�����ϳ�Ͷ���ز���������˾���,948,1Ԫ80��

������ί�֣�2022���� A107�š����ġ��ʲ�����ί�к�ͬ���������dz��������ʲ��嵥���ʲ������걨��2. ί���˼���������Ԫ�ᡣ

���������ʵ�ּ�Ǯ�۲���ͬ�����������������ʵ�ּ�Ǯ�İ����������۲�Ӧ������Ϊ�Ƕԡ�

������Ͷ���ز���������˾�������м�����Ժ��״���ϡ�������Э�̷��簸�����������������̸��־Ը�濢�������º�̸��

�����ĵ�������Ȩ����ڴ���к��㣬��ʵ�������ʲ������걨��ҵ���������������δ��

������ֹ��113�����֮,209,6.6%�ƽϵ�ΥԼ��000ԪΪ�������껯��

����ֵ���� 60��ֵ,784,.10Ԫ480��#��Ŀ����ɱ�������ҵ��������ְ̯Ҫ��Ӱ���ֵԵ�ɴ�Ҫ���а� 8#���ϰ� 10-1�������������-����

��������ҵ��ֵ�����ķ���������ʽ�����������ʲ������ݽ������ʲ�����רҵ��Ա�õ�����

����������������Э�z2017�{47��12. ���ʲ�������ֵ����ָ�㣬0127

��������-1���ϰ� 10-2�ŵؿ鿪���ϰ� 10�ŵؿ���ϰ� 10�����䣬 10-1�ѽ��ɲ�����깤�永�а�8�š��а� 10�ż��ϰӣ�9�Ŵ��а� ��

����������֪����������Ӱ���������۵�覴���������������Ӧ������δ�������ʲ�����רҵ��Ա��������Ҫ������ʽ��

�����У��й��ʲ�����ԭ���Ҫ���ʲ�����רҵ��Ա���գ�������ʽ����������Ҫ���ض�Ŀ���µļ�ֵ�䷢�Ķ������������������գ�������רҵ�����ɱ���˾���ߡ��ݽ��������¶Ա��ʲ�������

�����ͻ��������ռ����ʱ�����ղ��������Ϻ���ת��ʵ��ʵ����Ч��ǰ�����ڼٶ���������Ԫ������������գ��Ͳ��ʲ������ݽ�����ͨ�����豸������Ա��

��������2008�� 10�� 28�յ� 15. ���л�������ҵ�����ʲ���1

�����ݣ�ֵ���ʼƽϼۣ����������ĸ��������뱻������Ԫ����ֵ�ľ��巽ʽȷ����������

��������е�豸�ƽ���ϸ��ǩ��ȷ�Ϻ����Ǩ����˾��϶Թ̶��ʡ��̶�������ȡ�ֲ�β�� 14������ز���˾��δ���պ�ͬ,709,3.9880

������ԭ���ʲ������ۺ����������Ŷ������ͣ����ݽ������е����������ߵ��ʲ�����

�����ȵĻ��������κ�ǿ��һ�㹫�������ļ�ֵ�������������������������ս��С�

��������ֵ���䡣�������ɱ��ֲ����DZ�ȻͶ�ʱ���ȷ��������ֵ��������������ڼ��Ƴ��Ա�һ�����١�������һ����������̨���Լ�һ���������˰�Ѽ�Ͷ�ʱ����ʵIJ������Ǹ�����ҵ�����Ƴ��Ա�����

���������ۣ��á�������ֵ˰�Լ���Ҫ�����������˰��ȷ�����г���ֵ�۳����ʲ�������صĸ���˰���ӡ��������á������ѡ�

������������Ȩ���ֵ���öɹ�Ȩ�����漰�����ϳ�Ͷ���ز������������Ϲ�Ŀ����Ϊ���ϳ�Ͷ��ҵ�ɷ�����˾��ǹ�����̸˾

���������ֲ�β�� 14��ҵ��δ��ȡ,709,����Ӧ�ֲ���Υ883.90ԪԼ

�����������ʩz2017�{43��1. ���ʲ���������ԭ�� 10�� 2017��1

��������ѧѧʵ���� 9�� 1������ 2039�� ������Ϊ 20�꣨�� 20198

����GB/T 50291-2015��2�� �����ز����۹淶���������л��˹�

�������۸��ڲƱ�ΪĿ�������������۾����ʾΪ�����������㷢������ֵ������ֵ������ֵ��Ҫ�ص�����������

��������������������� ���ձ�������Ŀ���ʲ������ݽ���ע�� 5. Ͷ���Է��أ����������ճ����� �ص���ռ����ϻ�����ϵ�������������ʲ��������������������档��������һ���������淨 �������������ֵ� �������պ��ۼ�ѡ��ǡ���ı�Ǯ���ʽ��䣬������Ǯ���ֵ�ķ� ���Դ˹�����������Ŀۡ� ʽ�У�P��������ֵ���淨������ʽ���£���

����12Ϊ-,��Ǫ�ư���ʰҼ���ǪҼ��Ԫ����831.81��Ԫ����д����Ҽ�ڣ�ֵ 13������,92��Ԫ235.��0.78%��ֵ�� 5��

����072���ޱ�������������ݽ��˶���������Ϊ��XYZH/2022KMAA20��

�����и���������Ϊ 84���йɷ�����˾������,00��Ԫ400.��43.82��Ԫ�����Ǯ 2��

����ָ�ϡ�������Э�z2017�{46�ţ�10. ���ʲ���������Ӫҵ�������ƣ�ָ�ϡ�������Э�z2017�{42��11. ����ҵ�����ʲ������ݽ���0127

����̬״�������Ŀ��ٴ�����ҵ�Ը����ڵ��̣�����̬���迪�ٷ��������������ò������淨��������һ��������ҵ�Ƴ��Ա�����

�������ȡ���Ա���þ��岽����ʱ�䣬�����շ������ⶨ�ʲ�����������ˡ�������˾��ظ���

����59̨�ף���� 1�������õ����豸��ҪΪ�ճ��칫�����ǡ���������ӡ���Ȱ��ƽϻ�����ӡ����ɨ�����ְ칫�ҷֲ��ڸ���010���� 2017�깺������ʱ����� 2����������̬����������������Ӫ��Ҫ��������ҵ��

��������������ŵ������������������Ȫ�ֵ����£��д����ʱ�ڴ˺�ǣ�����³߶Ȳ�����ɸ�����ҵ���ճ��У�����ŵ�顷�����Ǩ��ǩ��12��20���Ӵ���г��д�������������ֶ��У�������Ŀ�������ҵ��������ԪΪ���д壬�żҴ��������ҵڳơ���Ϊ֣�����ڣ�һ��һլ�Ļ��������ֲ������������ֲ����ߡ�δ���в���ֲ�֣������ʰ���լ�����ϵġ��ں�ͥ���������������ڣ�����Ա�������ֵ��Ӱ�챾������δ���Ǹ����ϡ�

������������Ԫ���ί���˼��������������Լ��������������������Ŀ����ص������ݽ����������������ݽ�������Ϊ��ί���˼���������Ԫ�ϼ����ܲ��֡������ʡ�

�����㡢������Ŀ�滮���뷽��������Ŀ���ϰ� 10-2#�ؿ���Ŀ��Ͷ�ʸţ����ٷ�����ǰ��������ü��裬��-���ٳɱ�������������Ա�Դ��

�����ϵ�ʵ���ԡ��Ϸ��ԡ������Գе�����λ�����������������ϼ�����Ȩ���ʣ�����ƽ���������Բ����ܱ������ʡ������յļ�ֵ���������������ǵ������Ƕ���������������רҵ�������䷢��

�����������������ʲ������ݽ����������������ʲ������ݽ������˺ͷ���У�֮����ˣ��ܳ�Ϊ���ʲ������ݽ������κλ�����С�Ҳ���

�����ĺ���ǰ��������ʽ���IJ���Ҫ���������㣬��������������������Ŀѡ���ʲ���

�������ǰ�ڽ������д���ǰ�ڹ滮����������������а� 11�ż��ϰ� 10-2�ŵأ���ĿΪ��ҵ�Գ��а� 10��������Ͷ������2019�����Է��ز�����Ŀǰ������ҵͶ�� 10-1����ȡ���а� 8�ż��ϰ�Ԥ

�����չ�����Ŀƽ��̯ 64���ڶ���������,Ԫ�������а� 8098.46��#

�������ȳɱ������ڳ����ɱ��������塢�Ƴ��Ա�һ��������Ŀ��������ʾ��ĵ������ռ���Ǩ����ѡ����˰�ѡ��н���á������ɱ��������ɡ�

����ǰ����������˹���������������ͬʱ���������ݽ�ʹ����������������ȷ����͡���������ǰ�������������£������跢����Ҫ�仯�������ݽ��պ�������������Ӱ�콫���������ۣ�����Ӧ�ĵ��������ɹ�Ӧ����

����ֵ�ۣ�������˾�걨����Ƶ�ȫ���ʲ���Ƿծ�������������ϳ�Ͷ���ز������С�

������������2017�� 11�� 19�ա�20. ���л�������ֵ˰���й�

����ǰ���ģ���г����й��۰��մ������ʲ����������е�һ���������ǰ����������������ʲ��������Խ���

����612,.03Ԫ941��10-2#���а� 11#�ؿ���м�ֵ������ֵԵ��Ϊ�����������ü��迪�ٷ����ϰ� �����ɱ��Լ��а� 9#�ؿ鿪�ٳɱ���������ֵδ�������Ƴ����϶�����������ֵ�������

�����������跢���ϴ�仯ʱ�������ݽ��պ�����������Ƶ��������������۵��������ǽ����е���Ϊ��������ġ�

������ֲ��Ǩ�аӴ�ʱ�������Ƴǹ�·������̸�����ֲ������ա��ƳDz�Ǩ��������ŵ������������������Ȫ�ֵ����£��ʲ������ݽ������ڴ˺���д������

����ʵ�ˣ����Ͻ�������Ҫ����֤���Ա�������Ԫ��������������������Ҫ�Ĺ��ĶԷ���Ȩ����ϵ���ʲ�������ʽʵʩ����Ҫ�ġ������������ݽ������ֽ��ʲ�����������

����10#�ؿ����ڳ��������а� ����Ϊ 7ռ����,�O�����豸�õ�176.35��0������ 2067�� 1�� 29��ֹ��������Ϊ 2017�� 01�� 3���ܽ�

������һ�����ٳɱ���ѷ���̨��ȷ��ʰ����Ŀ���ӵ�֪ͨ����������2010��69�ţ�������ȷ�������ݡ����������ֹ���ӡ������ʽ�������һ�����١�

������Ϊ�����ʲ�Ƿծ��������ʲ���Ƿծ��ֵ�������ڼ���ʶ���������ֵ��������ʽȷ����������

�������Ⲣ�õ�ѡ��������ʽ��רҵ��Ա�õ���֪������ѡ��������ʽʱ�ʲ�����רҵ��Ա��������ʽѡ���Ҫ�ظõ���ʵ����Ӱ�졣���ޣ�����Ŀ��ͼ�ֵ����ѡ��������ʽ�����ǵ�Ҫ�أ������������ĺ���ǰ��������ʽ�������ݵ�����������������ʽʹ��������ѡ�������Ҫ��Ӱ��������ʽ����

����˰�Ե��֪ͨ������˰��2016��36��19. ������ȫ���ƿ�ͣҵ˰������ֵ��3�� 23�գ�2016�� ��

����87,064,.79Ԫ672��4�ϼ�����һ�����ٳɱ������˿���Ͷ�ʱ�����ֵԵ��Ϊ�������������� 2.8��2.1��-2�ؿ�����ɱ��Լ��а� 8#�ؿ�Ӧ�е���ծȨ����ò���Ͷ�ʱ����������а� 11#�ؿ顢�а� 10������ֵ�������

�����豸�ƽ���ϸ��ǩ��ȷ�Ϲ�˾��϶Թ̶��ʲ���е���̶�������ȡ�ֲ�β�� 14������ز���˾��δ���պ�ͬ,709,.90Ԫ883��

�������� 20�� 2202 �ʱࣺ100036 �繫˾��ַ�������к������ظ�· 47�����н�������

�������ȫ���ɱ������ʲ������¾ɱ�ֵ�;����Գ¾ɱ�ֵ��ȷ���������ʲ���ֵ�ļ�ȥ�������ʲ�����������ʵ���Գ¾ɱ�ֵ�������Է�

���� ������֤�����ⷢ���ʲ������ݽ���ע�ͣ�����ʱ���ֹ�������������£� ע���ϰ� 10-1��Ŀ����ʱ���ʣδ�� 34����λ�а� 8���ҵ���Ŀ���� �������£� �ϰ� 10-1ó����Ŀ������ �ⷢ��������ں��Ѷԣ�10.00��Ԫ������� 5��ʩ���� ���Ƴ����������弰�������Ƴ��Ա�һ��������Ŀ��2�����ϳ�Ͷ���ز�������������˾Ŀǰ����ʵ�������ս�ֹ������ͳ���� �£� �ʲ������ݽ�����������һ����Ǩ��Ŀ��Ǩ����ʵʩ����

������ֵ��������Э�z2018�{38��8. ���ʲ�����ִҵԭ����ҵ��0129

����019����18�š����������깤���մ永�����з�ֲ��ģ 7���ز�������������˾������֤����Ϊ�ƽ����֣�2,9�Oȷ����888.9��

��������Ŀ�������ҵ����ԪΪ���д�ģ��żҴ��������ҵڳơ���Ϊ֣�����ڣ�һ��һլ�Ļ��������ֲ������������ֲ����ߡ�δ���в���ֲ�֣������ʰ���լ�����ϵġ��ں�ͥ���������������ڣ�����Ա�������ֵ��Ӱ�챾������δ���Ǹ����ϡ�

�����ʲ��ģ����λƽ���ʲ��������ߣ�����Ϣ�Ļ�����ʱ������л�ȡ�㹻�У���������Ǯ���������ǵ��ж��Ա��ڶ��ʲ��Ĺ��ܡ��ô����������ܹ���������Ϊ���������г��������ʲ����С�

������ʽ������ֵ���͡������ռ���������ʽ�ĺ���ǰ��Ȼ����ʲ�����רҵ��Ա�õ���������Ŀ�ꡢ������������ʽ�ĺ����Բ����������ֻ���������ʽ����ѡ��

����˾ǩ���ڲ������ͬͶ��ҵ�ɷ�������22-�����ʲ������ݽ���ժ��ͬ���Ϊ NBJK20Ҫ

�������ö���Ͷ��[2022]10��)ʵʩ��˾��һ�춭�»�� 186�λ������(�ơ�

����������������˾�ϳ�Ͷ���ز������ز�������������˾ 100.00%��Ȩ���ϳ�Ͷ��ҵ�ɷ�����˾�������ϳ�Ͷ����

������������ȡ�IJ��ϼ�Ӵ��г�����������ص��·���ȡ�IJ��ϴ�ί���ˡ���������Ԫ������������ز��ֻ�ȡ�IJ����Լ��ӵ��ֲ��֡�����רҵ�����õIJ��Ͻ��к˲����֤�����ʲ�����������ʹ������顢ʵ�ز�ѯ�ݷá���ѯ����֤�����˵Ⱥ˼���֤���������ǰ��쿴�����ʡ��顣

������7��,.35�O176��Ȩ 2017�� 01�� 3���ÿ��գ����з�ֲ�õ�����0

�������飬����Ӫ������ص��ѯ�ݷ���Ტ�Դ�ҪծȨ�˵��ʽ����ã��ĸ������ں�ʵ������������ķ�ʽ���öԸ����϶������ջص������жϿ��ӿɣ��ỵ��Ԥ�������߲ο���ҵ��Ƽƣ�����ɥʧȷ�����ƣ�������Ϊ��ͬʱ����������ֵȷ����

����072���ޱ�������������ݽ��˶���������Ϊ��XYZH/2022KMAA20��

�����л�������ֵ˰�����������ľ������� 2��������Ժ���ڷ�ֹ���л�����ͣҵ˰�����������͵�ܡ���

�������ʲ������ݽ�������֮�����˺ͷ������������������Ϊ�ʲ������ݽ��������������κλ�����С�Ҳ��˲�����

���������ؿ�Ԥ�ں�����ʵ�����õع滮�뱾�������õع滮��������������۳����ļ���ǰ�����ϰ� 10-2#���а� 11#������ȷ�ϵ�ҵ̬����Ԥ�ڿ���ҵ̬����������������������ǰ������ȷ�ϲ����̶����൱���Լ���Ŀ��Ͷ�ʡ�Ԥ�ڷ�����Ǯ���ڼ���ó̶ȵȣ�

���������´�һ������Ȫ��������֣�����������˾��Ϊ�����˴�����ͥ��������Ԫ���ϳ�Ͷ���ز�������2011���������Ϊ����Ϊ

������������ʵҵ����Ԥ����������259˾�����ϳ�Ͷ���ز���������˾���,948,1Ԫ80��

�������������ܺ�ͬ��Ч֮������Ե����ĵ������գ�����Ȩ֤��õ��ʵǼ�����֮��ֹ����Ʒ���й�������ס���ĺ�� 202��ֹ��1

����̯ 26�ؿ��,90��Ԫ524.��#�ؿ��̯ 7�ϰ� 10-1,80��Ԫ509.�����̯ 30�ϰ�9#��,76��Ԫ��063.���ɱ� 39��ʣ����,72��Ԫ361.�����䣬���̯ 10�а� 11��,15��Ԫ725.���ŵؿ��̯ 28�ϰ� 10-2,57��Ԫ636.����������һԵ������ҵ������Ȳƣ�һ��������Ŀ�ڲ��츨�������º�������ɱ���Ŀǰ�����弰�Ƴ��Ա���������

���������ֳ���ѯ�ݷ����漰�ʲ����ķ���Ȩ�����������Ҫ�Ĺ����������������������漰�ʲ����ķ���Ȩ�����Ͻ����˼�����������������漰�ʲ������������ʵ��¶�������������ʣ��Ʋ�Ȩ����������ʲ������ݽ���Ҫ�����������ί���˼�������ص������ꡣ

����Ϊ��������һ�㣬-8�������Ի������� 7���������滮Ϊ�ǣ�Ϊǽש��ǽ��Ϊľ�ذ����ڵ��棬�齺��ǽ��Ϊ����װ���е�Ժ����� 6���Ͻ���,.44�O708,��� 1���½���,.55�O180��7�½���Ͷ�������� 2019�� ��

������ȷ�����г���ֵ�ݹ����г���ԭ���䶯������Ӧ�е�����ط��ú�˰��δ���Ǹõ��ʲ����в�Ȩ�Ǽǻ�Ȩ���������κ���˰����Ԥ��Ҳδ���ʲ�������ֵ��

������ί���й��ʲ�����ԭ���Ҫ������ط�������ͣ��ۺ����������Ŷ������ͣ���������ʽʩ����Ҫ�����漰�����ϳ�Ͷ���ز����������������ϳ�Ͷ��ҵ�ɷ�����˾���öɹ�Ȩ��˾

�����ϰ� 10-1#�ؿ�δ����ҵ���ڳ����������а� 8#����ҵ����Ȩ��λ�����ҵڡ��̣����������ٳɱ�������һ�����ٳ����ɱ���������ٳɱ���ҪΪ��ҵһ�����ٳɱ���

�����������ǰ����������ʲ������ݽ��м٣�����ǰ�ᡢ����ǰ�ᡢ������������������������۵�Ӱ���ʲ������ݽ������˸õ���ʵ�����ʲ������ݽ��������ġ�

����Ե��һ�����Ա�һ��������Ŀ�ڲ��츨�������º�������һ�����ٳɱ��г����ɱ��������弰�ơ���תδ����ת��ϸ������ȳ����ɱ��������ɱ��ȳɱ������ڳ����ɱ��������塢�Ƴ��Ա�һ��������Ŀ��������ʾ���Զ��������ĵ������ռ���Ǩ����ѡ����˰�ѡ��н���á������ɱ�����

�����������ʵ�ּ�Ǯ���۲���ͬ���������������ʵ�ּ�Ǯ�İ����������۲�Ӧ������Ϊ�Ƕԡ�

����������������Э�z2017�{53��14. ��Ͷ���Է��ز�����ָ��,0127

����ʽ���������·Ѽ���ȡ������ί���˼�������ص��������ʲ������������ʲ�����רҵ��Ա������ͬ��Ŀ�ꡢ�����������������롢��ֵ���͡��������ա������ݽ����÷��롢�����ݽ��ύ���ռ�����

������ 7����,.99�O888��B��C������Ϊ A������Ϊ 3��A��B���֣�C��

�����ֵ����´�һ��������Ȫ����������������˾��Ϊ�����˴�����ͥ��������Ԫ���ϳ�Ͷ���ز�������2011���������Ϊ����

���������������Ŀ����ʱ��Ρ�����Ԫ��ƽ����ոû���Ϊ���������ʲ���Ƿծ��ȫ�廷�����Ի���ȫ�淴ӳ������������ʲ�����������

������ԭ��Ļ����������ʲ������ۺ����������Ŷ������ͣ��������������ʣ���������ʽ������Ҫ���������ϳ�Ͷ���ز�������������˾�ɶ�ȫ�����ϳ�Ͷ��ҵ�ɷ�����˾���öɹ�Ȩ�����沿

��������е� 25%��Ȩ�öɸ����ϳ�Ͷ��ҵ�ɷ�����˾��������֮�ϳ��ɳ�����Ϲ���ҵ�����Ϲɣ�����Ȩ�öɺ�̸��ǩ���ɣ����չ�Ȩ�������¹�Ȩ�öɺ�������

����Ӫҵ����������ֵ���͡������ռ��Ȼ����õ���������Ŀ�ꡢ�������������������ָ�����ʽ�ĺ����Բ������淨���г������ɱ������ʣ�����ʽѡ��������

��������˾��Ȩ���˷��ز��������ޣ������ϳ�Ͷ���ز�������������˾�ɶ�ȫί�б����dz��ʲ���������˾�Ըþ�����Ϊ�沿

��������� 7��ģ���ܽ�,.99�O888����� 6���Ͻ���,.44�O708����� 1���½���,.55�O180�������й滮�ַ�֤���أ���018�� ���ڣ�27

������ֹ��113�����֮,209,6.6%�ƽϵ�ΥԼ��000ԪΪ�������껯��

�������ţ���������ǩ���������ͬ������ͬ�ţ�GSDY2020-JK�����ϳ�Ͷ���ز�������������˾��㷢���йɷ�����˾���ϳ�Ͷ���ز�������������˾���㷢���йɷ�����˾�����������Ʒ�

���������б����ɱ�����������ֵ��������ʽȷ���������������ݵij�ʵ�ԺͿ���ס�ԡ����ռ����Ŀɱ���ҵ�����ʲ�����רҵ��Ա�õ���������ȡ�ɱ���ҵ��Ӫ�Ͳƣ����ĺ����Կ����г���

�����ڵ��� 123.75Ķ�����Ĺ�ȡ��������������Ŀ�ϰ� 10�ŵؿ���� 47.14Ķ2017�� 11��ͨ�����Ĺ�ȡ���������� 72.77��ƽ���̿ɿ������Ϊ��Ŀǰ��ֹ���������а� 10�ţ��������а� 11�ţ�ó�ף��ؿ���ҵ���������ڵ��̷��а� 8�ţ��ҵڣ����а�9�ţ��ɳ���

�����ȡ�����Ȼ����������ú����õ���������ģ��Ƶ����ĸ��������û����������ģ���������������Ӧȷ����������

����ֵ��������ʽ����������ۡ��������������Ԥ���������ȡ�������ϵij�ʵ���ʲ�����רҵ��Ա�õ���ϵ��������Ԫ�ĺ�����Ӫ�飬�淨�ĺ����Եõ������ա�

�����д�������ͬ��������ί���ֵ� 000003�ţ��������� 2020�� 8�� 21��ǩ���������ί�����ز�������������˾����ί�д��� 100�㷢���йɷ�����˾�������������ϳ�Ͷ����,���ǡ������а� 11�ŵؿ���Ŀ�꿪�ٽ��ʲ������ݽ���ժ000.00��Ԫ����д��Ҽʰ��Ԫ�������ڡ���Ͷ������Ҫ

�������÷��������ʲ������ݽ��Ļ������ʲ������ݽ������ģ�����רҵ��Ա���е������ʲ��������������ʲ���

����֤��������Ȩ֤������Ȩ���е�Ԫ�����IJ�Ȩ������������ϳ�Ͷ���ز�������������˾��㡶������Ȩ��Ӧ����Ӧ����ֵ��

������ý���ڹ�������������������ص��·������̶��ij�������������Լ�ί�����뱾���ʲ���

�������ܲ쿴�IJ��ţ������ռ��ι��̼��ڲ����֣������ۣ����̲�����ʵ����Ч��ǰ�����ڼٶ���������Ԫ��������أ���������ǰ������δ�����κμ죬���������ж�ͨ��ʵ�ؿ���

��������ֵ���䡣�������ɱ��ֲ����DZ�ȻͶ�ʱ���ȷ��������ֵ��������������ڼ��Ƴ��Ա�һ�����١���������һ����������̨��ȷ��һ�����ٳɱ�Ͷ�ʱ����ʵIJ������Ǹ�����ҵ�����Ƴ��Ա���������

�����Ժˣ���ʵ��ԭʼ�ʾݲ�������˲���֤�����ƾ֤���ԭʼƾ�����ɹ��̼��鿴��ز��Ϻ˲鿪�ٳɱ������ʵ�ġ����ɻ��������ƾ֤���к˺˶Թ滮����ѡ����̳��ý�λ��ز�����Ա�İ������ֳ����飺�ڱ������������������ֳ�����������Ա�Կ��ٳɡ���֤����㻷���˲���Ŀ�滮�࣬����ԭ����Ը�ӡ��֤��ʵ����ȷ����ء�

�����������÷��������ʲ������ݽ����������ͱ��ʲ������ݽ��أ���Υ��ǰ�����������ʲ������ݽ���ί���˻��������ʲ������ݽ����ã�����רҵ��Ա���е������ʲ������������ʲ���

����Ʒ����ֵ������ֵֵ�ϴ��-���ٲ����� 54��ֵ��,166,.39Ԫ123��ҪΪ�걨ʱ����ֵԵ�����������dz�������(2022)�� A093�š��ʲ������ݽ���ҵ�Ա����dz���������˾���ߵ��Բ����ݽ�ΪĿ��ġ�Ϊ

�����������Ĺɶ�����Ȩ���ֵ�������Ǻ�����ȱ������Ȩ��������ģ�Ӻ�Ȩ�����ֽ�������ģ���ֽ��������ַ����ǰ�����ҵ�����ֽ�

��������ֵ��ӯ��ģʽ��ӯ�������ȿɱȵ�ͬҵҵ���й�˾����������ǰ�ῼ���ҹ���Ǯ�г����е��뱻������Ԫ��Ӫģʽ���ʲ���ģ���������١���¶��Ϣ����ͬʱͬҵҵ�г��������������г���������������Ŀ�����á�

����10��69�ţ�������ȷ������֪ͨ����������20��ȷ�����-���ٳɱ���ֵ�ô��������ܽϺ����ġ�

������ͬ�̶��������ʲ������ݽ������˸ſ� 1���� ί���ˡ���������Ԫ���ʲ�����ί��1

������ָ���������ʷ���Ȩ��2013��64��16. ����ҵ�����ʲ�������Ŀ�永����5�� 10�գ�2013�� ��

�������ս��з������������ۺ�ҵʤ�������������Ժ�Ӫҵ���������ݽ�������ί�з�ǩ����

������Ƭ�����д������Ŀ��������ؽ�����Ǩ�ֲ���̸�顷�ƺ����Ǩ����˾����������Ԫ����ǩ�����������У�̫�ҹ�˾��̸�̶���

|

������ҳ��

������ҳ��

����Ŀ����

����Ŀ����